고정 헤더 영역

상세 컨텐츠

본문

이번 포스팅에서는, 양도에 있어, 조합원입주권과 분양권의 세율 및 주택수 판정 등 차이점은 무엇인지에 대해 구체적으로 살펴보고자 합니다.

참고로, 이전 포스팅에서 소득세법상 조합원입주권과 분양권의 개념상 차이점에 대해 살펴보았습니다.

요약하자면, 조합원입주권과 분양권은 모두 부동산을 취득할 수 있는 권리이지만, 조합원입주권은, 「도시 및 주거환경정비법」상 재개발사업, 재건축사업 및 「빈집 및 소규모주택 정비에 관한 특례법」상 소규모 재건축사업에 따라 관리처분계획 등으로 취득한 입주자 선정 지위를 의미하며, 나머지는 분양권(청약 당첨 등)에 해당한다고 보시면 됩니다.

조합원입주권과 분양권의 의미와 차이에 대해 좀 더 자세히 알고 싶다면, 아래 포스팅을 확인한 뒤, 본 포스팅을 정독해 주시기 바랍니다!

<목 차>

|

1. 양도소득세율에 있어 조합원입주권과 분양권의 차이점

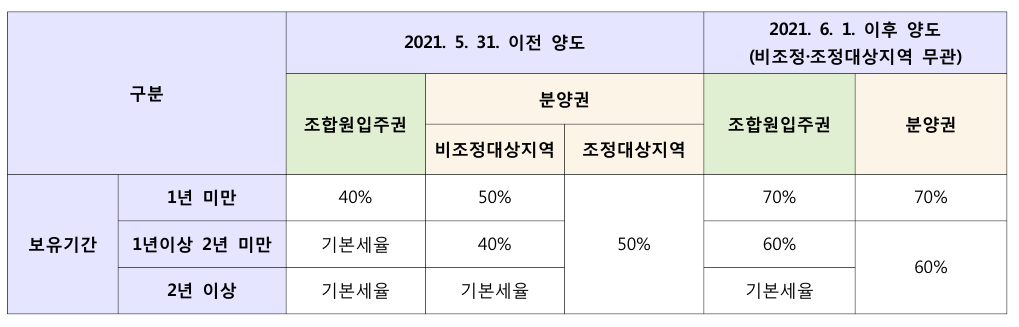

2021. 6. 1. 시행되는 개정 소득세법에 의해, 2021. 5. 31. 이전에 양도하는지 2021. 6. 1. 이후에 양도하는지 여부에 따라 적용되는 세율이 달라지게 되었습니다. 이를 정리하면, 다음 표와 같습니다.

개정 전 조합원입주권의 경우, 보유기간이 1년 미만일 때 그 양도 세율이 40%이며, 보유기간이 1년 이상일 때에는 기본 양도세율이 적용됩니다(비조정·조정대상지역 무관).

그런데 개정 후 소득세법에 따르면, 조합원입주권의 보유기간별 양도세율이 급격하게 상승되었습니다.

분양권 역시 소득세법 개정 전후의 양도세율이 상당히 차이가 나는 것을 확인할 수 있습니다.

분양권의 경우 소득세법 개정 전에는, 조정대상지역인지 여부에 따라 적용된 세율이 달랐으나 개정 후에는 조정대상지역 인지 여부를 불문하고, 분양권 보유기간이 1년 미만일 경우 양도세율은 70%, 1년 이상일 경우 양도세율은 60%가 적용되어 종전 세율 보다 상당히 상승되었습니다.

2. 양도시, 주택수 판정에 있어 조합원입주권과 분양권의 차이점

개정 소득세법[법률 제17477호, 2020. 8. 18. 일부개정, 2021. 1. 1. 시행]에 따라 분양권 주택수 판정 내용이 종전과 180도 달라졌습니다.

주택수 판정과 관련하여 개정된 규정은 2021. 1. 1. 이후 새로 취득하는 분양권부터 적용되는데, 이를 정리하면 다음 표와 같습니다.

먼저, 조합원입주권에 대해 살펴보겠습니다. 위 표에서처럼, 주택수 판정에 있어 조합원입주권과 관련된 내용은 변동 없이 동일합니다.

우선, 1세대 1주택 비과세 판정과 관련하여 살펴보면, 1세대가 1 주택과 1 조합원입주권을 보유하고 있는 경우, 위 주택을 양도할 때, 위 조합원입주권이 주택수에 포함되어 1세대 1주택 비과세 혜택을 받지 못합니다.

[다만, 소득세법 제89조 제2항 단서 및 동법 시행령 제156조의2 규정에 따라 일정요건을 충족하면, 위 주택 양도소득에 대하여 비과세 혜택이 있는데, 이에 대해서는 추후에 포스팅 하겠습니다.]

다주택자 중과대상 주택수 판정과 관련하여 살펴보면, 1세대가 2 주택, 1 조합원입주권을 보유하고 있는 경우, 한 주택을 양도할 때, 위 조합원입주권이 주택수에 포함되어 3 주택자의 양도소득세율이 적용됩니다.

분양권의 경우, 2021. 12. 31. 이전에 분양권을 취득하였다면, 해당 분양권은 주택수에 포함되지 않습니다.

즉, 1세대가 1주택과 1분양권을 보유하고 있으며 위 주택을 양도하는 경우, 위 분양권은 주택수에 포함되지 않으므로, 1세대 1주택 비과세 혜택을 받을 수 있습니다.

다주택자 중과대상 주택수에 있어서도, 1세대가 2주택과 1분양권을 보유하고 있는 경우, 한 주택을 양도함에 있어, 위 분양권은 주택수에 포함되지 않으므로, 2주택자 양도소득세율이 적용됩니다.

그러나 2021. 1. 1.이후 취득한 분양권의 경우, 조합원입주권과 마찬가지로, 주택수에 포함되어 조합원입주권과 동일한 법리가 적용됩니다.

※ 조정대상지역 다주택자 중과대상 주택수 판단 방법, 매우 어렵습니다. 아래 포스팅에서 쉽게 설명하였으니, 꼭 확인해 주시기 바랍니다.

3. 맺으며

이상과 같이, 양도에 있어 조합원입주권과 분양권의 양도소득세율 및 주택수 판정 등의 차이점에 대해 살펴보았습니다.

※ 종전 주택이 있는 상태에서 조합원입주권 또는 분양권 취득하는 경우, 종전 주택 양도세 비과세 받기 위해서는 어떻게 해야 할까요? 아래 포스팅을 꼭 확인해 주시기 바랍니다.

https://suddenlycomeback.tistory.com/122

[일시적 1세대 2주택 비과세] 종전주택 있는 상태에서, 조합원입주권 또는 2021. 1. 1. 이후 분양권

이전 포스팅에서는, 종전주택이 있는 상태에서 신규주택을 취득하는 경우, 종전주택 양도시 비과세를 받을 수 있는 일시적 1세대 2주택 비과세 요건에 대해 살펴보았습니다. https://suddenlycomeback.t

suddenlycomeback.tistory.com

댓글 영역